كيفية اختيار شركة المحاسبة المناسبة في الإمارات: خدمات الضرائب والتدقيق ومسك الدفاتر في دبي

ليست كل شركة محاسبة ومسك دفاتر مرخّصة لتنفيذ طيف واسع من المهام. بعض الشركات تركز…

طبّقت دولة الإمارات، مع مشهدها التجاري النشط، نظاماً جديداً لضريبة الشركات اعتباراً من 1 يونيو 2023 بموجب المرسوم بقانون اتحادي رقم 47. ولضمان انتقال عادل وسلس، وضعت وزارة المالية والهيئة الاتحادية للضرائب (FTA) نظاماً اتحادياً أكثر دقة لضريبة الشركات، يتضمن حوافز متخصصة بحسب الملف الضريبي.

تعتمد معدلات ضريبة الشركات في الإمارات هيكلاً تصاعدياً وفقاً للحدود والفئات الضريبية لكل من الشخص الخاضع للضريبة المقيم والأشخاص الاعتباريين غير المقيمين. إليك نظرة عامة على معدلات الضريبة في الإمارات:

| نوع الشركة | الشرائح الضريبية | ملاحظات |

|---|---|---|

| الأشخاص الخاضعون للضريبة | 0% على الدخل الخاضع للضريبة حتى 375,000 درهم إماراتي 9% على الدخل الخاضع للضريبة الذي يتجاوز 375,000 درهم إماراتي | تُطبَّق المعدلات بعد احتساب الدخل الخاضع للضريبة وبعد أخذ أي استثناءات أو إعفاءات/تخفيفات بعين الاعتبار. |

| الأشخاص المؤهلون في المناطق الحرة (QFZP) | معدل ضريبة 0% على الدخل المؤهل – معاملات مع كيانات أخرى في المناطق الحرة (مع مراعاة الاستثناءات) – الدخل من الأنشطة المؤهلة – الملكية الفكرية المؤهلة – دخل آخر ضمن حدود الحد الأدنى (de minimis) معدل ضريبة 9% على الدخل غير المؤهل بما في ذلك: – الدخل من المنشآت الدائمة المحلية أو الأجنبية – بعض دخل العقارات – دخل الملكية الفكرية غير المؤهل | يجب على كيانات المناطق الحرة استيفاء شروط مستمرة للحفاظ على أهلية صفة الأشخاص المؤهلين في المناطق الحرة، ما يعني: 1. أن تكون الشركة مسجلة وتزاول أعمالها في منطقة حرة داخل الإمارات 2. توافر جوهر اقتصادي كافٍ داخل المنطقة الحرة ويجب أن يندرج الدخل ضمن الفئات المؤهلة 3. يجب أن تبقى الإيرادات غير المؤهلة ضمن حدود الحد الأدنى (de minimis) 4. تنطبق لوائح تسعير التحويل ومتطلبات التوثيق 5. القوائم المالية المدققة مطلوبة 5. يجب تقديم الإقرارات حتى عند 0% دخل خاضع للضريبة فقدان صفة QFZP يترتب عليه آثار تمتد لعدة سنوات (السنة التي تُفقد فيها الصفة + 4 سنوات تالية — بإجمالي 5 سنوات.) |

| مجموعات ضريبة الشركات | تُفرض الضريبة على المجموعة الضريبية تماماً مثل الشخص الخاضع للضريبة العادي: – 0% على أول 375,000 درهم إماراتي من الدخل الخاضع للضريبة للمجموعة – 9% على ما تبقى من الدخل الخاضع للضريبة | شركتان أو أكثر مقيمتان في الإمارات تُعامل كشخص خاضع للضريبة واحد لأغراض ضريبة الشركات، وذلك وفقاً لموافقة الهيئة الاتحادية للضرائب (FTA). 1. شركة أم واحدة + شركة تابعة أو أكثر داخل الإمارات خاضعة لسيطرتها، على أن تمتلك الشركة الأم > 95% (رأس المال، حقوق التصويت، الأرباح/صافي الأصول) 2. تُقدّم المجموعة إقراراً واحداً عبر الشركة الأم 3. تُقدّم إقرار ضريبة شركات موحداً واحداً عبر الشركة الأم، التي تعمل كعضو ممثل 4. يتحمل جميع الأعضاء المسؤولية التضامنية والمنفردة عن الالتزامات الضريبية |

بموجب قانون ضريبة الشركات في الإمارات، تُعامل شركة المنطقة الحرة كـ QFZP إذا استوفت شروطاً معينة، وحققت إيرادات غير مؤهلة لا تتجاوز حداً معيناً.

تحدد قاعدة الحد الأدنى (de minimis) الحد الذي يمكن عنده لأعمال المناطق الحرة الاحتفاظ بصفة QFZP طالما أن الدخل غير المؤهل لا يتجاوز الأقل من 5 ملايين درهم إماراتي أو 5% من إجمالي الإيرادات، مع بقاء جميع الشروط والمتطلبات الأخرى مستوفاة.

بمجرد تجاوز الحد المسموح به، ستفقد الشركة وضعها الحالي خلال هذه الفترة الضريبية، كما لا يمكنها تطبيق نظام QFZP بنسبة 0% من بداية الفترة الضريبية المعنية ولأربع فترات ضريبية تالية، حتى لو عاد الدخل ليصبح “مؤهلاً” بالكامل مرة أخرى.

| أمثلة | حد الإيرادات | حالة QFZP |

|---|---|---|

| شركة صغيرة | إجمالي الإيرادات: 2,000,000 درهم إماراتي – 5% من الإيرادات: 100,000 درهم إماراتي – سقف 5,000,000 درهم إماراتي: غير ذي صلة (أعلى) حد الحد الأدنى (de minimis) = 100,000 درهم إماراتي | إذا كانت الإيرادات غير المؤهلة: 80,000 درهم إماراتي → ✔️ يتم الاحتفاظ بصفة QFZP، بشرط استيفاء المتطلبات الأخرى 120,000 درهم إماراتي → ✖️ تُفقد صفة QFZP |

| شركة أكبر | إجمالي الإيرادات: 200,000,000 درهم إماراتي – 5% من الإيرادات: 10,000,000 درهم إماراتي – ينطبق سقف 5,000,000 درهم إماراتي (الأقل) حد الحد الأدنى (de minimis) = 5,000,000 درهم إماراتي | إذا كانت الإيرادات غير المؤهلة: 4,900,000 درهم إماراتي → ✔️ يتم الاحتفاظ بصفة QFZP، بشرط استيفاء المتطلبات الأخرى 5,100,000 درهم إماراتي → ✖️ تُفقد صفة QFZP |

لتوضيح ذلك أكثر، دعنا نقسمه إلى جزأين: ما الذي يُعد دخلاً معفى، ومن هم الأشخاص المعفون ضمن نظام ضريبة الشركات في الإمارات؟

| نقاط أساسية ضمن قوانين الضرائب في الإمارات | الدخل المعفى | الأشخاص المعفون بموجب قانون ضريبة الشركات |

|---|---|---|

| ما الذي يُعد معفى؟ | 1. دخل العمل (الرواتب والأجور) 2. دخل الاستثمار الشخصي غير المرتبط بنشاط تجاري 3. الأرباح والخسائر الرأسمالية الناتجة عن بيع أو نقل أو التصرف في حصة مشاركة 4. الأرباح الموزعة المستلمة من شخص اعتباري أجنبي تكون معفاة فقط إذا تم استيفاء شروط إعفاء المشاركة (Participation Exemption)، بما في ذلك: — حد أدنى للملكية (≥5%) أو تكلفة الاستحواذ ≥ 4 ملايين درهم إماراتي — حد أدنى لفترة الاحتفاظ (12 شهراً، أو نية الاحتفاظ) — اختبار الخضوع للضريبة (ضريبة أجنبية ≥9% أو يُعد مستوفى) أمثلة محددة أخرى: 1. أرباح موزعة مؤهلة من حصص مؤهلة؛ وأرباح رأسمالية من بيع أسهم مؤهلة 2. دخل المنشأة الدائمة الأجنبية (PE) (أي الضرائب الأجنبية المدفوعة في الخارج وإعفاءات المنشأة الدائمة) 3. المعاملات وإعادة التنظيمات المؤهلة داخل المجموعة (مثل نقل الأصول وإعادة الهيكلة الداخلية) 4. بعض المبالغ المستردة والتعويضات والمكاسب العرضية (مثل تعويضات التأمين، المبالغ المستردة أو ردّ المصروفات، وأحكام المحاكم لتعويض الخسائر) | 1. أشخاص أو أعمال معفاة تحديداً بموجب القانون (مثل بعض الجهات الحكومية) 2. جهات المنفعة العامة تحديداً: 1. الشركات التابعة داخل الإمارات المملوكة بالكامل أو الخاضعة لسيطرة جهات خاضعة لسيطرة الحكومة تُعتبر عادةً أشخاصاً معفيين ما لم تمارس أنشطة تجارية. 2. بعض الأنشطة الاستخراجية (مثل استخراج الموارد الطبيعية) وجهات المنفعة العامة المؤهلة يمكن أن تحصل على إعفاءات إذا استوفت الشروط. وبشكل خاص، فإن الأعمال التي تمارس استخراج الموارد الطبيعية معفاة من ضريبة الشركات لأنها ستظل خاضعة للضريبة على مستوى الإمارة وفق النظام الحالي. 3. أنشطة أخرى مثل صناديق المعاشات، وصناديق الضمان الاجتماعي، وصناديق الاستثمار المؤهلة قد تكون معفاة بناءً على شروط تنظيمية. |

| كيف يتم التعامل مع ذلك عملياً؟ | يُستبعد الدخل، لكن يظل الشخص ضمن نظام ضريبة الشركات | لا يُعتبر الشخص خاضعاً للضريبة. بمعنى أنه خارج نطاق نظام ضريبة الشركات، وبالتالي لا يوجد لديه احتساب للدخل الخاضع للضريبة من الأساس. |

يتم احتساب ضريبة الشركات بناءً على الدخل الخاضع للضريبة المحقق خلال الفترة الضريبية. ويبدأ الدخل الخاضع للضريبة عادةً من أرباح الأعمال كما تظهر في القوائم المالية. وتلتزم الشركات في الإمارات عموماً بالمعايير الدولية لإعداد التقارير المالية (IFRS) كإطار محاسبي معتمد، وتستند إلى هذه المعايير العالمية عند إعداد البيانات المالية.

الربح المحاسبي هو صافي الربح الظاهر في القوائم المالية للشركة، والمحتسب وفق معايير IFRS، وهو نقطة البداية لتحديد الدخل الخاضع للضريبة. وبعد إجراء بعض التعديلات الضريبية، يُعاد احتساب صافي الربح للوصول إلى الدخل الخاضع للضريبة.

ولتسهيل الفكرة عند استخدام “حاسبة ضريبة الشركات في الإمارات”، يمكنك اعتبار الدخل الخاضع للضريبة هو الجزء من أرباحك الذي تراه الحكومة خاضعاً للضريبة. ومن هناك، يصبح المبلغ الذي ستدفعه فعلياً هو التزامك الضريبي.

قد يكون لديك دخل خاضع للضريبة وفي النهاية تدفع القليل جداً أو لا تدفع شيئاً للحكومة. يحدث ذلك لأن المبلغ النهائي لضريبة الشركات المستحقة يصبح بعد أن:

ومن المفيد أيضاً أن تتعرّف على مصطلحات أخرى ستصادفها عند الوفاء بالتزاماتك الضريبية:

| المصطلحات | التعريف | أين ينطبق ضمن احتساب ضريبة الشركات |

|---|---|---|

| الأشخاص الخاضعون للضريبة | فرد أو كيان مُلزم بالامتثال لنظام ضريبة الشركات في دولة الإمارات لأنه يزاول عملاً ونشاطات ذات صلة | دخل أعمالهم هو المحرّك الأساسي لنظام ضريبة الشركات، وبالتالي للاقتصاد الإماراتي |

| ضريبة مباشرة مفروضة | يشير مصطلح الضريبة المباشرة المفروضة إلى ضريبة تُفرض مباشرة على دخل الشخص أو أرباحه، أو على دخل/أرباح الشركة. وهي لا تكون مُضمّنة في الأسعار ولا تُمرَّر بشكل غير ملحوظ عبر المبيعات أو التسعير. | تُعد ضريبة الشركات مثالاً على الضريبة المباشرة المفروضة على الشركات. |

| ضريبة الاستقطاع | آلية يتم فيها خصم الضريبة من المصدر وسدادها للهيئة الضريبية نيابةً عن دافع الضريبة. | غير منطبق – ضريبة الاستقطاع تؤثر على التدفق النقدي والاعتمادات الضريبية. حسب الحالة، قد تقلّل هذه الضريبة المبلغ الذي تستلمه نقداً؛ أو يمكن المطالبة بها كائتمان ضريبي أجنبي، أو تجاهلها بالكامل. |

| ترحيل الخسائر الضريبية | يتيح ترحيل الخسائر الضريبية للشركة التي تحقق خسارة في فترة ضريبية ما استخدام تلك الخسارة لتخفيض الأرباح الخاضعة للضريبة في فترات لاحقة | يقلّل ذلك ضريبة الشركات المستحقة مستقبلاً عبر خصم الخسارة من الدخل الخاضع للضريبة لاحقاً. في أي فترة ضريبية مستقبلية (بما في ذلك 2026)، يمكن للشركة استخدام الخسائر المُرحّلة لتخفيض ما يصل إلى 75% من الدخل الخاضع للضريبة لذلك العام قبل احتساب الضريبة. ويتم فرض الضريبة بشكل اعتيادي على الجزء المتبقي من الدخل الخاضع للضريبة. مثال الربح الخاضع للضريبة لعام 2026: 100,000 درهم خسائر من سنوات سابقة: 200,000 درهم الحد الأقصى للخصم: 75% من 100,000 درهم = 75,000 درهم الدخل الخاضع للضريبة بعد الترحيل: 25,000 درهم (ويخضع الآن لضريبة الشركات) |

| الفترة الضريبية | السنة المالية التي تُحتسب عنها ضريبة الشركات وتُقدَّم تقاريرها | تأكد من الاحتساب والتقديم للفترة الصحيحة لتجنب الغرامات |

| معاملات الأطراف ذات العلاقة | معاملات بين أشخاص أو كيانات مرتبطة تتطلب قواعد خاصة للتسعير ومتطلبات توثيق | تضمن هذه القواعد أن يعكس الدخل الخاضع للضريبة أرباحاً وفق أسعار السوق، وليس أرباحاً تم تحويلها بشكل مصطنع بين كيانات مرتبطة. عملياً، قد ترفع أو تخفّض الدخل الخاضع للضريبة عبر تسويات ضريبية. |

| توثيق تسعير التحويل | هي قواعد ووثائق تنظم كيفية تحديد الأسعار بين الأطراف ذات العلاقة لضمان أن تعكس المعاملات قيمة السوق | توثيق تسعير التحويل: – يبرّر كيفية تحديد الأسعار – يثبت أن المعاملات تمت وفق مبدأ التعامل بالمثل (arm’s length) – يحمي احتسابك الضريبي من الاعتراض عليه إذا كانت الوثائق تدعم تسعيراً وفق مبدأ التعامل بالمثل، فسيُعتمد احتسابك الضريبي كما تم تقديمه. أما إذا كانت الوثائق ناقصة أو ضعيفة، فقد تعيد الهيئة الاتحادية للضرائب توصيف المعاملات، وتعدّل الدخل أو المصروفات، وترفع الدخل الخاضع للضريبة. |

| مبدأ التعامل بالمثل (Arm’s Length Principle) | اشتراط تسعير معاملات الأطراف ذات العلاقة كما لو كانت بين أطراف مستقلة | لا ينطبق ذلك فقط على الشركات الكبيرة، بل يشمل أيضاً: 1. المؤسسين الذين يدفعون لأنفسهم 2. الخدمات المشتركة بين الكيانات 3. ترخيص الملكية الفكرية بين شركات مرتبطة حجم الشركة ليس إعفاءً من هذا المبدأ. |

إليك الدليل خطوة بخطوة لاحتساب ضريبة الشركات وفق قانون ضريبة الشركات في الإمارات:

ملاحظة:

بالنسبة للتكاليف القابلة للخصم، إليك اختباراً بسيطاً يساعدك على تحديد ما إذا كانت المصروفات مؤهلة. اسأل نفسك الأسئلة التالية:

إذا كانت الإجابة نعم على الأسئلة الثلاثة، فعادةً يكون قابلاً للخصم.

للتأكد من أن دفاترك واضحة ومحدّثة، من الأفضل أيضًا احتساب أرباحك بعد الضرائب.

في حال سجّلت خسارة في الإقرارات المقدّمة، يمكنك المطالبة بها بإضافتها ضمن إقرار ضريبة الشركات نفسه.

للمطالبة بترحيل الخسائر الضريبية في 2026 وما بعده، يجب استيفاء الشروط التالية:

للمطالبة بها، يجب عليك:

إليك ملخصًا لصيغة الحساب التي تنطبق على معظم الشركات ضمن النظام الضريبي القياسي، مع أمثلة من حاسبة الضريبة وبعض الشروط الخاصة التي تضيف طبقة من التعقيد على طريقة احتساب الدخل المحاسبي للشخص الخاضع للضريبة.

تنطبق الصيغة على جميع الأشخاص الخاضعين للضريبة، بما في ذلك المستقلين، وكيانات المناطق الحرة، والكيانات التي تحقق worldwide income (أي كل الدخل الذي يحققه شخص أو نشاط تجاري في أي مكان حول العالم، وليس داخل الإمارات فقط).

| نوع المثال | وصف السياق | الحساب | ملاحظة |

|---|---|---|---|

| مستقل يحقق الدخل من عدة مصادر ملاحظة مهمة: إذا كنت شخصًا طبيعيًا ويبلغ حجم أعمالك ≤ AED 1 million، فلن تنطبق عليك ضريبة الشركات أساسًا. يمكن للشخص الطبيعي أيضًا اختيار ميزة Small Business Relief إذا كان حجم الأعمال/الإيرادات ≤ AED 3 million، وفقًا لشروط محددة (اطّلع على الدليل هنا). | أمثلة على مصادر الدخل: ✔️ عقد شهري ثابت مع عملاء A وB وC: AED 920,000 ✖️ دخل راتب بقيمة AED 15,000 ✖️ دخل من توزيعات الأرباح والادخار: AED 30,000 ✔️ مشروع استراتيجي لمرة واحدة: AED 90,000 ✔️ ورشة عمل مدفوعة عبر الإنترنت (من إعدادك): AED 80,000 ✔️ مكافأة إلقاء كلمة مرتبطة بفرصة عمل: AED 30,000 إجمالي دخل النشاط: AED 1,120,000 المصروفات مصروفات قابلة للخصم (تسويق، اشتراكات، مساحة عمل مشتركة): AED 140,000 مصروفات غير قابلة للخصم: إجمالي AED 40,000 هاتف شخصي مُطالَب به جزئيًا: AED 15,000 سفر شخصي: AED 25,000 | إجمالي دخل النشاط: AED 1,120,000 الخطوة 1: الربح المحاسبي (الدخل – المصروفات) AED 1,120,000 − AED 140,000 − AED 40,000 = AED 940,000 الخطوة 2: للوصول إلى الدخل الخاضع للضريبة: إضافة المصروفات غير القابلة للخصم مرة أخرى: AED 940,000 + AED 40,000 الدخل الخاضع للضريبة = AED 980,000 الخطوة 3: الضريبة المستحقة 0% على أول AED 375,000 → AED 0 9% على المتبقي AED 605,000 → AED 54,450✅ ضريبة الشركات المستحقة: AED 54,450 | في هذا المثال، نوضح أن: 1. الربح المحاسبي ليس بالضرورة مساويًا للدخل الخاضع للضريبة 2. دخل الراتب والدخل الشخصي لا يدخلان ضمن احتساب ضريبة الشركات 3. المصروفات الصغيرة غير القابلة للخصم قد تغيّر المبلغ الواجب سداده بشكل ملحوظ 4. حد AED 375,000 يخفف الأثر على المنشآت الأصغر، لكنه لا يلغي متطلبات التقديم |

| شركة ناشئة في البر الرئيسي الإماراتي (LLC)منتج B2B SaaSالسنة الأولى الكاملة من التشغيلتستخدم المحاسبة على أساس الاستحقاقليست في منطقة حرة، ولا توجد إعفاءات خاصة | الإيرادات الإيراد السنوي المتكرر (اشتراكات) بما في ذلك اشتراكات عملاء عالميين: AED 1,200,000 المصروفات (الإجمالي: AED 850,000) – الرواتب وتعويضات المؤسس: AED 450,000 – الاستضافة السحابية وأدوات البرمجيات: AED 120,000 – التسويق والمبيعات: AED 180,000 – المكتب والمرافق والإدارة: AED 70,000 – بنود غير قابلة للخصم (مثل الغرامات، أو مصروفات شخصية مُسجّلة): AED 30,000 | الخطوة 1: للوصول إلى الربح المحاسبي الربح المحاسبي: AED 1,200,000 − AED 850,000 = AED 350,000 هذا هو الربح الظاهر في القوائم المالية. الخطوة 2: الدخل الخاضع للضريبة إضافة المصروفات غير القابلة للخصم مرة أخرى: AED 350,000 + AED 30,000 الدخل الخاضع للضريبة: AED 380,000 الخطوة 3: تطبيق نسب ضريبة الشركات 0% على أول AED 375,000 → AED 0 9% على المتبقي AED 5,000 → AED 450 ✔️ ضريبة الشركات النهائية المستحقة AED 450 | يوضح هذا المثال بوضوح أن: !. يمكن لشركة ناشئة أن تحقق إيرادات تتجاوز AED 1 million ومع ذلك تدفع ضريبة شركات منخفضة جدًا إذا كانت الهوامش ضعيفة. 2. يمكنك استخدام Small Business Relief لأن هذا يقع تحت إيرادات <AED 3 million. لكن انتبه: قد لا يكون هذا الخيار مناسبًا إذا كانت لديك خسائر، لأنها لن تكون قابلة للاسترداد. 3. حتى لو كانت الضريبة المستحقة بسيطة، يجب على الشركة الناشئة: -> التسجيل في Corporate Tax -> تقديم إقرار Corporate Tax في الوقت المحدد |

| شركة مؤهلة في منطقة حرة بإيرادات مختلطة | – الدخل المؤهل يخضع لضريبة 0% – الدخل الآخر (غير المؤهل) يخضع لضريبة 9% – اختبار de minimis يعتمد على الإيرادات: الأقل بين 5% من إجمالي الإيرادات أو AED 5,000,000 -افترض استيفاء شروط QFZP (المضمون الاقتصادي، قوائم مالية مدققة، TP، إلخ) | مدخلات الإيرادات (تُستخدم لاختبار de minimis فقط): -> الإيراد المؤهل = AED 6,000,000 -> الإيراد غير المؤهل = AED 200,000 -> إجمالي الإيرادات = AED 6,200,000 حد de minimis = الأقل بين (5% × 6,200,000 = AED 310,000) أو AED 5,000,000 → AED 310,000 ✅ بما أن AED 200,000 ≤ AED 310,000 => لم يتم تجاوز حد de minimis. احتساب الضريبة: الخطوة 1: البدء من الربح المحاسبي الخطوة 2: تطبيق تعديلات CT للوصول إلى الدخل الخاضع للضريبة. الخطوة 3: توزيع الدخل الخاضع للضريبة بين الدخل المؤهل (ضريبة 0%) والدخل الآخر غير المؤهل (9%) ملاحظة: يعتمد التوزيع على وسم/تصنيف مصادر الدخل (وليس توزيعًا نسبيًا حسب الإيرادات إلا إذا كان يعكس الطبيعة/المصدر الفعلي) الخطوة 4. احتساب ضريبة الشركات المستحقة (الدخل الخاضع للضريبة المؤهل × 0%) + (الدخل الخاضع للضريبة غير المؤهل × 9%) | في هذا المثال، نوضح أن نسب الضريبة تُطبَّق فقط بعد احتساب الدخل الخاضع للضريبة. الإيرادات وحدها لا تُفرض عليها الضريبة أبدًا. |

عند احتساب ضريبة الشركات في الإمارات، على الشركات تعديل أرباحها قبل الضريبة لتعكس ما هو مسموح أو غير مسموح به بموجب القانون. تضمن هذه التعديلات أن تُحتسب ضريبة الشركات على الرقم الصحيح، وليس فقط على ما يظهر في القوائم المالية.

تشمل أبرز مجالات التعديل:

التصنيف الدقيق للمصروفات لدى جميع شركاء العمل ضروري لتجنب المبالغة أو التقليل في الدخل الخاضع للضريبة، لأن ذلك قد يؤدي إلى أخطاء في الإقرار وغرامات محتملة.

وبالنسبة لحالة QFZP، فقاعدة سريعة وبسيطة هي:

ملاحظة:

Small Business Relief (حيث ينطبق)

يمكن للشركات الصغيرة المؤهلة (بإيرادات ≤ AED 3 million) اختيار Small Business Relief، والذي قد يخفض الدخل الخاضع للضريبة إلى صفر (أي لا يوجد دخل خاضع للضريبة) للفترة الضريبية المعنية. لكن هذه الميزة لا تلغي متطلبات التسجيل في Corporate Tax أو تقديم الإقرار.

ميزة Small Business Relief ضمن قانون ضريبة الشركات في الإمارات متاحة فقط للفترات الضريبية التي تبدأ في أو بعد 1 June 2023 وتنتهي في أو قبل 31 December 2026.

تستخدم بعض الشركات حاسبات ضريبة الشركات كمرجع، لكن نصيحتنا الأساسية لعملائنا هي أن احتساب ضريبة الشركات يجب أن يتماشى دائمًا مع القوائم المالية ومتطلبات الإقرار.

نعرف أن احتساب ضريبة الشركات قد يكون مُربكًا لغير المتخصصين في الضرائب، وأن الضرائب في الإمارات تحتاج تركيزًا وخبرة. يساعدك أن تستعد مبكرًا باستخدام أنظمة محاسبة قياسية، والاحتفاظ بسجلات مرتبة لأوراق العمل الداخلية، والتعامل مع الأمر كدورة مستمرة تُضبط من البداية عبر إضافة الوسوم الصحيحة مبكرًا.

يمكن لـ skrooge.ai مساعدتك بأدوات خبيرة تتيح لك الوصول إلى مستشارين ضريبيين مؤهلين يقدمون مشورة احترافية لأغراض ضريبة الشركات. نقدم خدمات برسوم واضحة وشفافة.

إقرار ضريبة الشركات (CT) على وضع الطيار الآلي، بدون أي تكلفة إضافية، مع تدقيق 100% من المعاملات/المستندات:

لمعرفة المزيد عن خدماتنا الخاصة بضريبة الشركات، تفضل بزيارة موقعنا. ويمكنك أيضًا معرفة السعر بناءً على عدد المعاملات الشهرية.

لديك أسئلة؟ تواصل معنا في أي وقت.

يوفر هذا المقال معلومات عامة عن ضريبة الشركات في الإمارات ولا يُعدّ مشورة ضريبية بموجب القوانين المعمول بها. قد يختلف التعامل الضريبي لضريبة الشركات حسب الظروف الفردية. ينبغي على القرّاء طلب مشورة مهنية قبل اتخاذ أي قرارات.

بموجب المرسوم بقانون اتحادي رقم 47، تخضع الشركات لنظام ضريبة الشركات في الإمارات اعتبارًا من 1 يونيو 2023. ولإدارة هذا الانتقال ومتابعته، وضعت وزارة المالية والهيئة الاتحادية للضرائب (FTA) هيكلًا عادلاً للشركات العاملة في الإمارات.

في قانون ضريبة الشركات، تخضع أنواع مختلفة من الكيانات لشرائح ضريبية وحوافز مختلفة، ويعتمد ذلك إلى حد كبير على ما إذا كان دخلها يتجاوز 375,000 درهم إماراتي أو على شروط كيانات المناطق الحرة المؤهلة.

بالنسبة للأشخاص الخاضعين للضريبة، تكون نسبة ضريبة الشركات كما يلي:

0% على الأرباح الخاضعة للضريبة حتى 375,000 درهم إماراتي

9% على الأرباح الخاضعة للضريبة فوق 375,000 درهم إماراتي

بالنسبة لأشخاص المناطق الحرة المؤهلين:

0% على الدخل المؤهل و 9% على الدخل غير المؤهل

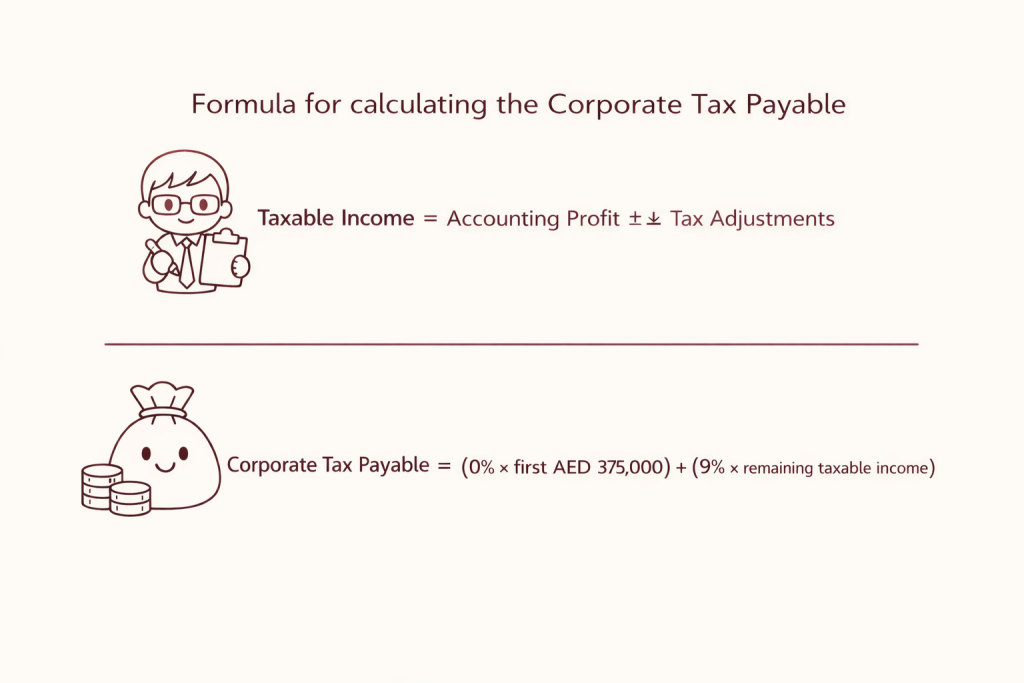

لتبسيط احتساب ضريبة الشركات، يمكنك استخدام المعادلة التالية للوصول إلى ضريبة الشركات المستحقة:

1. حدّد الربح الظاهر في بياناتك المالية للسنة المالية المعنية (أي دخل الأعمال – إجمالي المصروفات)

2. الدخل الخاضع للضريبة = (دخل الأعمال – إجمالي المصروفات) + المصروفات غير القابلة للخصم ± التعديلات الضريبية

3. ضريبة أرباح الأعمال (CT) المستحقة = (0% × أول 375,000 درهم إماراتي) + (9% × الدخل الذي يتجاوز 375,000 درهم إماراتي)

-> الأشخاص الخاضعون للضريبة الذين يتجاوز دخلهم 375,000 درهم إماراتي: يخضعون لضريبة بنسبة 9%

-> الأشخاص الخاضعون للضريبة الذين يقل دخلهم عن 375,000 درهم إماراتي: يخضعون لشريحة ضريبية بنسبة 0%

يشمل ذلك عادةً تكاليف الأعمال المتكبدة بالكامل وحصرًا بهدف توليد الدخل ضمن الأنشطة التجارية.

تشمل الخصومات المسموح بها:

✔️ رواتب الموظفين والأجور والمكافآت والمزايا ورسوم التوظيف الإلزامية وتكاليف التدريب المرتبطة بعمليات الأعمال

✔️ تكاليف المكتب والتشغيل بما في ذلك الإيجار ورسوم الخدمات والمرافق واللوازم المكتبية ورسوم مساحات العمل المشتركة

✔️ الخدمات المهنية والخارجية – رسوم المحاسبة والتدقيق ومسك الدفاتر، والتكاليف القانونية وتكاليف الامتثال، ورسوم الاستشارات والخدمات الاستشارية، ودعم تقنية المعلومات والخدمات المُدارة

✔️ مصروفات المبيعات والتسويق والعمليات وتقنية المعلومات والمالية

✔️ الإهلاك واستهلاك أصول الأعمال

مصروفات قابلة للخصم جزئيًا فقط – يجب توزيعها بين الاستخدام التجاري والشخصي:

✔️ الهاتف المحمول والإنترنت المستخدمان للعمل والأمور الشخصية معًا

✔️ مصروفات المركبة المستخدمة للتنقلات التجارية والخاصة معًا

✔️ تكاليف المكتب المنزلي (حيث ينطبق ذلك)

يمكن خصم الجزء التجاري فقط.

ابدأ بالاطلاع على البيانات المالية للشركة للفترة الضريبية المعنية، ثم طبّق المعادلة للوصول إلى الالتزام الضريبي.

للوصول إلى الضريبة المستحقة في السنة المالية الحالية، استخدم القاعدة التالية كدليل سريع في حاسبة الضرائب:

1. أضف المصروفات غير القابلة للخصم مرة أخرى – وهي مصروفات تقلّل أرباح الشركة لكنها غير مسموح بها ضريبيًا

2. عدّل تكاليف الخصم الجزئي

3. استبعد الدخل المعفى والمستبعد الآخر (مثل توزيعات الأرباح)

4. ضع حدًا لمصروفات الفوائد على قروض المساهمين وتكاليف التمويل الأخرى عبر إضافة الجزء غير المسموح به من المصروفات مرة أخرى

5. خذ في الاعتبار الإهلاك وتعديلات تسعير الأطراف ذات العلاقة والخسائر المرحّلة الأخرى من السنوات السابقة.

تتضمن ضريبة الشركات في الإمارات إعفاءات على الدخل. وبالمثل، يُعفى بعض الأشخاص أو الشركات بموجب القانون (مثل بعض الجهات الحكومية أو شركات النفع العام).

على وجه التحديد:

1. الجهات المملوكة بالكامل للحكومة أو الشركات التابعة للجهات الخاضعة لسيطرة الحكومة تُعد عادةً أشخاصًا معفيين ما لم تمارس أنشطة تجارية.

2. يمكن لبعض الشركات الاستخراجية (مثل استخراج الموارد الطبيعية) وشركات النفع العام المؤهلة الحصول على إعفاءات عند استيفاء الشروط. وبشكل خاص، تُعفى الشركات العاملة في استخراج الموارد الطبيعية من ضريبة الشركات (CT) لأن هذه الشركات ستظل خاضعة لضريبة الشركات على مستوى الإمارة وفق النظام الحالي.

3. قد تُعفى أنشطة أخرى مثل صناديق التقاعد وصناديق الضمان الاجتماعي وصناديق الاستثمار المؤهلة بناءً على الشروط التنظيمية.

قد يُعدّ شخص المنطقة الحرة «شخص منطقة حرة مؤهل» (QFZP) فقط إذا استوفى الشروط المنصوص عليها في قواعد ضريبة الشركات في الإمارات (ولم يختر الخضوع للنظام القياسي لضريبة الشركات).

بموجب QFZP، يمكن للشركات المسجّلة في المناطق الحرة المطالبة بنسبة 0% على الإيرادات المؤهلة و9% على الإيرادات غير المؤهلة. ولتحديد المؤهل مقابل غير المؤهل، يجب أن تستوفي طبيعة الإيرادات المتطلبات، بغض النظر عن هيكل الشركة.

للبقاء ملتزمًا، يجب أن تكون قادرًا على تتبع الدخل من خلال إظهار:

✔️ من هو العميل

✔️ أين تم تأسيسه

✔️ وهل يُصنّف ككيان منطقة حرة أو داخل الدولة (mainland) أو كيان أجنبي

يجب تقديم إقرارات ضريبة الشركات في الإمارات وسداد أي مبالغ مستحقة خلال 9 أشهر من نهاية الفترة الضريبية، بغضّ النظر عن تحقيق أرباح. قد يؤدي التأخر في التقديم أو السداد إلى غرامات إدارية، حتى لو لم تكن هناك ضريبة مستحقة في النهاية.

يتم ذلك عبر بوابة EmaraTax، وهي منصة رسمية تديرها الهيئة الاتحادية للضرائب.

Thank you!

We've received your request and will get back to you shortly.

Loading...