كيفية اختيار شركة المحاسبة المناسبة في الإمارات: خدمات الضرائب والتدقيق ومسك الدفاتر في دبي

ليست كل شركة محاسبة ومسك دفاتر مرخّصة لتنفيذ طيف واسع من المهام. بعض الشركات تركز…

تمكّن تقارير التدقيق الخارجي الشركات من بناء المصداقية لدى المستثمرين والشركاء والمؤسسات المالية. فهي تقدّم تقييماً مستقلاً للقوائم المالية لشركتك، ما يمنح أصحاب المصلحة ثقة بأن سجلاتك المالية تعكس بدقة الوضع الحقيقي لأعمالك.

في بيئة الأعمال التنافسية في الإمارات، حيث يولي أصحاب المصلحة أهمية كبيرة للشفافية والامتثال، يمكن لرأي تدقيق نظيف أن يفتح لك أبواب فرص التمويل ويقوّي علاقاتك التجارية.

الخطوة الأولى للحصول على رأي تدقيق نظيف أو غير متحفظ هي فهم الأنواع المختلفة لتقارير التدقيق وما الذي تعنيه لنشاطك التجاري. وهذا بالضبط ما يدور حوله هذا المقال.

سنناقش أيضاً العناصر الأساسية لتقارير التدقيق، وأنواع التدقيق المختلفة، ومتطلبات مسك الدفاتر الخاصة بالإمارات، وكيف يمكن للشركات الاستعداد للتدقيق. تابع القراءة لمعرفة المزيد!

تقرير التدقيق هو في الأساس خلاصة تحقيق في القوائم المالية لشركة ما. وهو يهدف إلى إبلاغ القارئ بأي قصور في مسك السجلات المالية أو أي حسابات أو معاملات احتيالية. عادةً ما يبدأ المدققون بفحص ما إذا كانت الشركة قد التزمت بالمعايير المحاسبية ذات الصلة. في الإمارات، منذ صدور القانون الاتحادي رقم 2 لسنة 2015، يُتوقع من الشركات اتباع International Financial Reporting Standards (IFRS).

ليس من العملي أن يفحص المدققون كل معاملة على حدة. بدلاً من ذلك، يختارون عيّنة من المعاملات بناءً على وزن المخاطر، ويركّزون على المسائل الرئيسية التي تم تسليط الضوء عليها في تقارير التدقيق السابقة.

مع أن التدقيق المالي قد يشير إلى التدقيق الداخلي الذي يجريه محاسبون داخل الشركة، إلا أنه غالباً ما تكون هناك حاجة إلى تدقيق خارجي لأغراض الامتثال الضريبي أو متطلبات علاقات المستثمرين.

الأنواع الأربعة لرأي التدقيق التي يمكن أن تحصل عليها الشركة هي:

أفضل نتيجة ممكنة للتدقيق هي الرأي غير المتحفظ، ويُسمّى أحياناً رأياً نظيفاً. وهذا يعني أن المدقق لم يجد أخطاء جوهرية أو مخالفات لمبادئ المحاسبة. مثل هذه التقارير تمنح المستثمرين ثقة أكبر في التقارير المالية لشركتك.

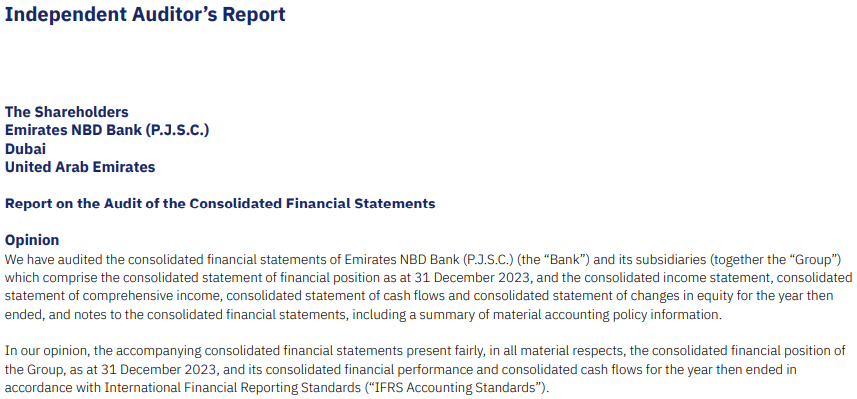

حصل بنك الإمارات دبي الوطني، أحد أكبر البنوك في الإمارات، على رأي تدقيق غير متحفظ على قوائمه المالية للسنة المنتهية في 31 ديسمبر 2023. وكان المدقق الذي أصدر هذا الرأي هو Deloitte & Touche.

في تقرير التدقيق هذا، ذكر المدقق ما يلي:

عندما يكتشف المدقق مشكلات جوهرية لكنها محصورة في السجلات المالية، فسيصدر رأياً متحفظاً. وغالباً ما يتضمن تقرير التدقيق عندها صياغة مثل: “وجدنا أن القوائم المالية تمثل بصورة عادلة الوضع المالي للشركة باستثناء…” ثم تُذكر المشكلات المحددة التي تم رصدها.

ومن المهم ملاحظة أن التقارير المتحفظة تُصدر للشركات التي تكون فيها التباينات أو الأخطاء محصورة في حسابات أو معاملات معينة ولا تمتد إلى جميع السجلات المالية.

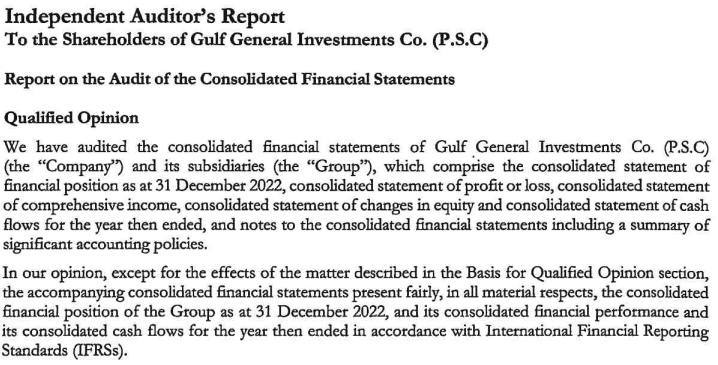

أصدرت Grant Thornton رأياً متحفظاً على القوائم المالية لشركة Gulf General Investments للسنة المنتهية في 31 ديسمبر 2022.

وكانت هناك نقطتان أساسيتان أشار إليهما تقرير التدقيق هذا:

عندما تكون الأخطاء في السجلات المالية شديدة ومتكررة على نطاق واسع، فلن يكون أمام المدقق خيار سوى إصدار رأي سلبي. وستذكر مثل هذه التقارير بشكل مباشر أن المدقق لا يرى أن القوائم المالية تعبّر تعبيراً صحيحاً وعادلاً عن الوضع المالي للشركة. والحصول على رأي سلبي مشكلة كبيرة لأنه يثير قلق المقرضين والشركاء التجاريين. لذلك يجب معالجة المشكلات الواردة في مثل هذه التقارير فوراً.

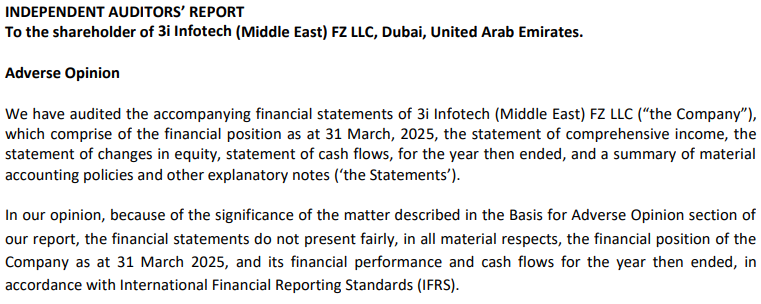

تلقت شركة 3i Infotech (Middle East) FZ-LLC، دبي رأيًا سلبيًا من HAA Auditing بشأن قوائمها المالية للسنة المنتهية في 31 مارس 2025.

قدمت HAA Auditing سببين لإصدار رأيها السلبي في تقرير التدقيق، وهما:

يعني الامتناع عن إبداء الرأي أن المدقق يرفض إصدار رأي بشأن القوائم المالية للشركة. يحدث ذلك عادةً بسبب عدم توفر أدلة كافية أو نقص الشفافية، ما يجعل من المستحيل على المدقق تكوين استنتاج موثوق. وغالبًا ما تنشأ هذه الحالات بسبب تعثر التواصل بين المدقق والشركة أو بسبب قيود مفروضة على عملية التدقيق.

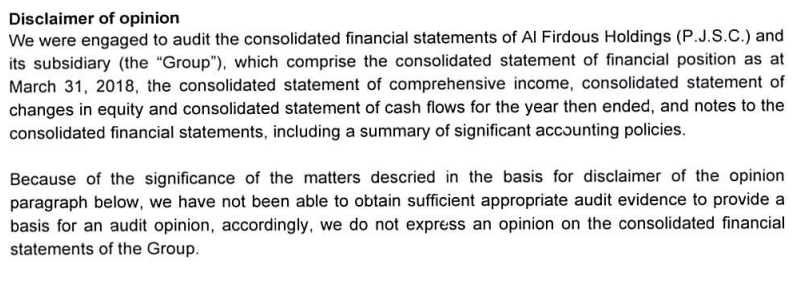

أصدرت Rödl Middle East امتناعًا عن إبداء الرأي بشأن القوائم المالية لشركة Al Firdous Holdings للسنة المنتهية في 31 مارس 2018.

أدى نقص الأدلة في مجالين رئيسيين إلى إصدار الامتناع عن إبداء الرأي في تقرير التدقيق هذا:

للخلاصة…

إليك ما يعنيه كل نوع من تقارير التدقيق:

يخضع شكل تقرير التدقيق لمعايير موحدة إلى حد كبير لتلبية توقعات أصحاب المصلحة. إذا راجعت أي تقرير تدقيق لشركات مدرجة في الإمارات، ستجد أن العناصر المشتركة التالية تظهر في معظم تقارير التدقيق:

يبدأ المدققون تقرير التدقيق بشرح نطاق التدقيق. على سبيل المثال، تُشير تقارير التدقيق الواردة ضمن التقارير السنوية إلى أن المدققين فحصوا القوائم المالية لتلك السنة، بما في ذلك قائمة الدخل الشامل، والتغيرات في حقوق الملكية، والتدفقات النقدية، والسياسات المحاسبية، والإيضاحات.

بعد ذلك، يورد المدقق رأيه مع الإشارة بشكل مختصر إلى الأساس الذي استند إليه.

عندما يكون رأي المدقق متحفظًا أو سلبيًا، أو عندما يصدر امتناعًا عن إبداء الرأي، فإنه يوضح أبرز القضايا التي تم اكتشافها/مواجهتها خلال التدقيق. أما في حالة الرأي غير المتحفظ، فيقتصر هذا القسم على شرح موجز لكيفية إجراء التدقيق، والمعايير التي تم اتباعها، والإفصاح عن أي علاقات مع الشركة محل التدقيق.

في تقارير التدقيق الخاصة بالشركات المدرجة، يقدم المدققون عرضًا تفصيليًا لجميع مجالات القلق التي كان لا بد من تناولها ضمن قسم “مسائل التدقيق الرئيسية”.

على سبيل المثال، إذا كان لدى الشركة تعرض كبير لمخاطر تقلبات أسعار الصرف، يوضح المدقق حجم هذا التعرض وكيف يتم التعامل مع هذه المخاوف، وكيف تخطط الإدارة للحد من هذه المخاطر، وما إذا تم الحصول على أدلة كافية تؤكد فعالية خطط الإدارة.

يقدّم قسم مسؤوليات المدقق شرحًا مفصلًا لنطاق التدقيق وخطوات عملية التدقيق.

هنا يوضّح المدققون مدى مسؤوليات الإدارة. وفي سياق التقارير المالية، تشمل مسؤوليات الإدارة عادةً مسك دفاتر دقيقة وإعداد القوائم المالية.

يوضّح هذا القسم ما إذا كانت التقارير المالية للشركة تلتزم بالمعايير القانونية والتنظيمية المعمول بها في الجهة القضائية التي تعمل ضمنها. وقراءته تساعد المستثمرين وأصحاب المصلحة الآخرين على فهم المخاطر المرتبطة بالغرامات الإدارية واحتمال إجراء عمليات تدقيق ضريبية مستقبلًا.

تُناقَش أي معلومات أساسية لفهم القوائم المالية في قسم لفت الانتباه إلى أمر معيّن. ولا تُعد الأمور المذكورة هنا بالضرورة أخطاء أو تحريفًا للحقائق. لكن إذا فاتهم هذا السياق المهم، فقد يسيئون فهم القوائم المالية.

عادةً ما يقتصر نطاق تقرير المدقق المستقل على القوائم المالية. وأي معلومات إضافية أخرى—مثل مناقشة الإدارة وتحليلها—قد يُشار إليها لاكتشاف أي تعارضات، لكنها لا تحتاج إلى تدقيق. ويتناول قسم المعلومات الأخرى كل هذه المعلومات. وغالبًا ما ستجد هذا القسم في التقارير المجمّعة الكبيرة مثل التقارير السنوية.

يناقش هذا القسم قضايا مرتبطة بالتقارير المالية تتجاوز نطاق التدقيق. على سبيل المثال، إذا كان مدقق مختلف قد أصدر رأيًا سلبيًا في فترة محاسبية سابقة، فعادةً ما يتم الإفصاح عن ذلك هنا إذا رأى المدقق الحالي أنه ذو صلة.

في الإمارات، قد تصادف الأنواع التالية من تقارير التدقيق:

تُعرف تقارير التدقيق الخارجي أيضًا بتقارير المدققين المستقلين لأنها تصدر عن شركات/أشخاص غير مرتبطين بالشركة. لذلك، وبالتعريف، لا يمكن إعداد التدقيق الخارجي للشركة بواسطة موظفيها أو مديريها أو أي من أصحاب المصلحة فيها. ولهذا يقدّم التدقيق الخارجي تقييمًا محايدًا للسجلات المالية. وعادةً يقتصر نطاق التدقيق الخارجي على القوائم المالية لفترة محددة.

التدقيقات القانونية (Statutory audits) هي ببساطة تدقيقات خارجية يفرضها القانون (أو التشريعات). ومن الأمثلة على ذلك في سياق الإمارات المرسوم بقانون اتحادي بشأن الشركات التجارية، الذي يُلزم جميع شركات البرّ الرئيسي بالاحتفاظ بحسابات مُدقّقة، بحيث يمكن مشاركتها مع الشركاء/المساهمين عند طلبهم.

عندما يقوم فريق داخلي بتدقيق الشركة، يُسمّى ذلك تدقيقًا داخليًا. ولا يقتصر نطاق هذا النوع على السجلات المالية، وقد يشمل مراجعة الكفاءة التشغيلية ومدى توافق العمليات الأساسية مع سياسات الشركة. وتلعب تقارير التدقيق الداخلي دورًا مهمًا في مساعدة الإدارة على رصد مخاطر الامتثال والمخاطر التشغيلية. كما قد تساعد الإدارة على جمع أدلة حول الشكوك القائمة، ما يمكّنها من وضع خطط للحد من المخاطر بشكل استباقي.

قد تختار الجهات المختصة تدقيق الشركات إذا اشتبهت في تحريف حقائق وأرقام رئيسية للتهرب من الالتزامات الضريبية. وفي الإمارات، تواجه الشركات التزامين ضريبيين أساسيين: ضريبة الشركات (CT) وضريبة القيمة المضافة (VAT). ونتيجةً لهذه التدقيقات، إذا تم اكتشاف أخطاء جوهرية، فقد تتعرض الشركات لغرامات.

يتضمن هذا القسم عرضًا مختصرًا للمتطلبات القانونية والتنظيمية في الإمارات المتعلقة بالتقارير المالية:

يفرض قانون الشركات التجارية على جميع الشركات إعداد الحسابات المالية وفقًا للمعايير الدولية لإعداد التقارير المالية (IFRS)، وهي مجموعة مبادئ محاسبية معترف بها عالميًا. ويساعد ذلك على توحيد المبادئ المحاسبية الأساسية المتعلقة بأمور مثل تقييم الأصول واحتساب الأرباح/الخسائر، ما يقلّل الوقت المطلوب لفهم السياسات المحاسبية ويتيح تفسيرًا أسرع وإجراء مقارنات أسهل.

يُطلب من الشركات تحديد سنوات مالية تتكون من 12 شهرًا متتالية، بحيث تبدأ كل سنة مالية مباشرةً بعد انتهاء السنة التي تسبقها. لذا إذا انتهت سنتك المالية في 31 مارس 2025، يجب أن تبدأ السنة المالية التالية في 1 أبريل. لكن يمكن أن تتراوح مدة السنة المالية الأولى بين 6 و18 شهرًا، بدءًا من تاريخ التسجيل.

يشترط قانون الشركات التجارية على الشركات الاحتفاظ بالسجلات المالية لمدة لا تقل عن 5 سنوات، لكن إذا كان الكيان يندرج ضمن تعريف الشخص الخاضع للضريبة بموجب قانون ضريبة الشركات، فيجب عليه الاحتفاظ بالسجلات لمدة لا تقل عن 7 سنوات. ويُسمح بالسجلات الإلكترونية إذا كانت بالصيغة المعتمدة. كما تمتد متطلبات الاحتفاظ بالسجلات لتشمل المعاملات الفردية، وليس فقط الملخصات العامة لفترات المحاسبة.

في نهاية كل سنة مالية، يجب على الشركات إعداد القوائم المالية، والتي تتكوّن عادةً من الميزانية العمومية، وقائمة الدخل، وقائمة التدفقات النقدية. ويُطلب من الأنواع التالية من الكيانات إجراء تدقيق سنوي لهذه القوائم المالية لأغراض الامتثال التنظيمي:

إليك دليلًا سريعًا للاستعداد للتدقيق للشركات في الإمارات:

عندما تبني ضوابط داخلية قوية، تنتقل من الضغط وردّ الفعل أثناء التدقيق الخارجي إلى استخدام التدقيق بشكل استباقي لتعزيز المصداقية وثقة أصحاب المصلحة.

في النهاية، الشفافية المالية المستمرة، والامتثال الصارم، والاستخدام الذكي للتقنية الحديثة هي ما يمكّن الشركات من الحصول على نتائج تدقيق غير متحفظة.

باقة الضرائب والمحاسبة من skrooge.ai مصممة لدعم هذا التحول. فريقنا يضمن تسجيل كل الحقائق والأرقام الأساسية بما يتوافق مع قوانين الإمارات، وبصورة متسقة عبر الإقرارات الضريبية والسجلات المرتبطة بالمخزون والتدفقات النقدية.

تحكّم في جاهزيتك للتدقيق وحوّل الامتثال إلى ميزة تنافسية باعتماد skrooge.ai اليوم!

الرأي غير المتحفظ، والرأي المتحفظ، والرأي المعاكس، والامتناع عن إبداء الرأي هي الأنواع الأربعة للآراء الواردة في تقرير المدقق الخارجي. وهي تعكس مدى دقة القوائم المالية في تصوير الوضع المالي للشركة.

يشير الرأي غير المتحفظ إلى أن المدقق لم يعثر على أخطاء جوهرية أو مشكلات مؤثرة. أما التقرير المتحفظ فيعني وجود مشكلات مهمة، لكنها تقتصر على معاملات أو حسابات محددة، ولا تمس دقة القوائم المالية للمنشأة ككل.

ليس كل الشركات ملزمة بالتدقيق، لكن الكثير منها نعم. القوائم المالية المدققة إلزامية للأشخاص الخاضعين للضريبة الذين تتجاوز إيراداتهم 50 مليون AED، ولـ Qualifying Free Zone Persons، ولمجموعات الضرائب، وبعض شركات المناطق الحرة (RAKEZ، DMCC، إلخ)، وفروع الشركات الأجنبية في الإمارات في بعض الحالات. كما يفرض قانون الشركات التجارية على الشركات مشاركة الحسابات المدققة مع المساهمين والشركاء عند الطلب.

يُنفَّذ التدقيق الداخلي بواسطة موظفي شركتك وقد يشمل السجلات المالية وكفاءة العمليات والالتزام بالسياسات. أما التدقيق الخارجي فتقوم به شركات تدقيق مستقلة لا علاقة لها بشركتك، ويركّز تحديدًا على القوائم المالية لتقديم تقييم محايد يمكن لأصحاب المصلحة الوثوق به.

يتضمن كل تقرير تدقيق رأي المدقق وأساس ذلك الرأي، ومسائل التدقيق الرئيسية (للشركات المدرجة)، ومسؤوليات المدقق، ومسؤوليات الإدارة، وتقرير الامتثال القانوني والتنظيمي، وفقرة لفت الانتباه (إن انطبق)، وأقسامًا عن المعلومات الأخرى والأمور الأخرى التي توفر سياقًا إضافيًا.

ابدأ بتنظيم السجلات المالية مبكرًا، ومراجعة السياسات المحاسبية لضمان الامتثال لمعايير IFRS، وتعزيز الضوابط الداخلية في شركتك، وتسوية جميع الحسابات، وإنشاء مصفوفة مسؤوليات لفريقك، ووضع جداول زمنية واقعية. التحضير الجيد يقلّص مدة التدقيق بشكل ملحوظ ويساعدك على اكتشاف المشكلات المحتملة قبل أن يكتشفها المدققون.

Thank you!

We've received your request and will get back to you shortly.

Loading...