Как выбрать бухгалтерскую фирму в ОАЭ: налоговые, аудиторские и бухгалтерские услуги в Дубае

Не каждая фирма по бухгалтерскому учету и ведению учета лицензирована на широкий спектр работ. Одни…

ОАЭ с их динамичной бизнес-средой внедрили новый режим корпоративного налогообложения, действующий с 1 июня 2023 года, в соответствии с Федеральным декретом-законом № 47. Чтобы переход был справедливым и максимально гладким, Министерство финансов и Федеральная налоговая служба (FTA) разработали более гибкий федеральный режим корпоративного налога, включая специальные льготы и стимулы в зависимости от налогового профиля.

Ставки корпоративного налога в ОАЭ применяются по ступенчатой шкале — в зависимости от порога и налоговых диапазонов для резидентов-плательщиков и нерезидентов-юридических лиц. Ниже — краткий обзор ставок в ОАЭ:

| Тип компании | Налоговые диапазоны | Примечания |

|---|---|---|

| Налогооблагаемые лица | 0% на налогооблагаемый доход до 375 000 AED 9% на налогооблагаемый доход сверх 375 000 AED | Ставки применяются после расчета налогооблагаемого дохода и с учетом любых исключений или льгот. |

| Квалифицируемые лица свободной зоны (QFZP) | Ставка 0% на квалифицируемый доход — Операции с другими компаниями в свободных зонах (с учетом исключений) — Доход от квалифицируемых видов деятельности — Квалифицируемая интеллектуальная собственность — Прочий доход в пределах лимитов de minimis Ставка 9% на неквалифицируемый доход включая: — Доход от постоянных представительств в стране или за рубежом — Определенный доход от недвижимости — Неквалифицируемый доход от ИС | Компании в свободных зонах должны постоянно выполнять условия, чтобы сохранять статус Qualified Free Zone Persons, а именно: 1. Бизнес должен быть зарегистрирован и вести деятельность в свободной зоне ОАЭ 2. Достаточное экономическое присутствие в свободной зонеДоход должен относиться к квалифицируемым категориям 3. Неквалифицируемая выручка должна оставаться ниже лимитов de minimis 4. Применяются правила и документация по трансфертному ценообразованию 5. Требуются аудированные финансовые отчеты 5. Необходимо подавать декларации даже при 0% налогооблагаемом доходе Потеря статуса QFZP имеет многолетние последствия (текущий год, в котором статус потерян, + последующие 4 года — всего 5 лет.) |

| Группы по корпоративному налогу | Налоговая группа облагается так же, как обычное налогооблагаемое лицо: — 0% на первые 375 000 AED налогооблагаемого дохода группы — 9% на оставшийся налогооблагаемый доход | Две или более компаний — резиденты ОАЭ могут рассматриваться как одно налогооблагаемое лицо для целей корпоративного налога при условии одобрения Федеральной налоговой службой (FTA). 1. Одна материнская компания + одна или несколько контролируемых дочерних компаний в ОАЭ, при этом материнская должна владеть > 95% (уставного капитала, прав голоса, прибыли/чистых активов) 2. Налоговая группа подает одну декларацию через материнскую компанию 3. Подает одну консолидированную декларацию по корпоративному налогу через материнскую компанию, которая выступает представителем группы 4. Все участники несут солидарную ответственность по налоговым обязательствам |

Согласно закону ОАЭ о корпоративном налоге, компания в свободной зоне считается QFZP, если выполняет определенные условия и получает неквалифицируемую выручку не выше установленного лимита.

Правило de minimis задает порог, при котором бизнес в свободной зоне сохраняет статус QFZP, если неквалифицируемый доход не превышает меньшую из величин: 5 млн AED или 5% от общей выручки — при условии, что все остальные требования и условия соблюдены.

Как только компания превышает допустимый лимит, она теряет текущий статус в рамках этого налогового периода И не может применять режим QFZP 0% с начала соответствующего налогового периода и в течение следующих 4 налоговых периодов — даже если доход снова полностью станет «квалифицируемым».

| Примеры | Порог выручки | Статус QFZP |

|---|---|---|

| Небольшая компания | Общая выручка: 2 000 000 AED — 5% от выручки: 100 000 AED — Лимит 5 000 000 AED: не применяется (выше) Порог de minimis = 100 000 AED | Если неквалифицируемая выручка: 80 000 AED → ✔️ статус QFZP сохраняется при соблюдении прочих требований 120 000 AED → ✖️ статус QFZP потерян |

| Более крупная компания | Общая выручка: 200 000 000 AED — 5% от выручки: 10 000 000 AED — Применяется лимит 5 000 000 AED (меньше) Порог de minimis = 5 000 000 AED | Если неквалифицируемая выручка: 4 900 000 AED → ✔️ статус QFZP сохраняется при соблюдении прочих требований 5 100 000 AED → ✖️ статус QFZP потерян |

Чтобы пояснить это, давайте разложим на две части: что считается освобожденным доходом и кто относится к освобожденным лицам в рамках режима корпоративного налога ОАЭ?

| Ключевые положения налогового законодательства ОАЭ | Освобожденный доход | Освобожденные лица по закону о CT |

|---|---|---|

| Что освобождается? | 1. Доход от трудовой деятельности (зарплата и оклады) 2. Доход от личных инвестиций, не связанный с бизнесом 3. Прибыль и убытки от продажи, передачи или иного выбытия доли участия (participating interest) 4. Дивиденды, полученные от иностранного юридического лица, освобождаются только при выполнении условий Participation Exemption, включая: — Минимальная доля владения (≥5%) или стоимость приобретения ≥ 4 млн AED — Минимальный срок владения (12 месяцев или намерение удерживать) — Тест «подлежит налогообложению» (иностранный налог ≥9% или считается выполненным) Другие конкретные примеры: 1. Квалифицируемые дивиденды по квалифицируемым долям; прирост капитала от продажи квалифицируемых акций 2. Доход иностранного постоянного представительства (PE) (т.е. иностранные налоги, уплаченные за рубежом, и освобождения по PE) 3. Квалифицируемые внутригрупповые операции и реорганизации (т.е. передача активов, внутренние реструктуризации) 4. Определенные возвраты, возмещения и разовые поступления (т.е. страховые возмещения, возвраты или компенсации, судебные выплаты в возмещение убытков) | 1. Лица или виды деятельности, прямо освобожденные законом (например, отдельные государственные организации) 2. Организации общественной пользы В частности: 1. Дочерние компании в ОАЭ, полностью принадлежащие или контролируемые государственными организациями, обычно считаются освобожденными лицами, если они не ведут коммерческую деятельность. 2. Определенные добывающие отрасли (например, добыча природных ресурсов) и квалифицируемые организации общественной пользы могут получить освобождения при соблюдении условий. В частности, компании, занимающиеся добычей природных ресурсов, освобождаются от CT, поскольку они продолжат подпадать под действующее корпоративное налогообложение на уровне эмирата. 3. Другие виды деятельности, такие как пенсионные фонды, фонды социального обеспечения и квалифицируемые инвестиционные фонды, могут быть освобождены при выполнении регуляторных требований. |

| Как это применять на практике? | Доход исключается, но лицо все равно остается в системе корпоративного налога | Лицо не считается налогооблагаемым. То есть оно находится вне сферы корпоративного налога, поэтому расчет налогооблагаемого дохода вообще не производится. |

Корпоративный налог рассчитывается на основе налогооблагаемого дохода, полученного в рамках налогового периода. Обычно расчет налогооблагаемого дохода начинается с прибыли бизнеса, отраженной в финансовой отчетности. Компании в ОАЭ, как правило, используют Международные стандарты финансовой отчетности (IFRS) как принятый учетный стандарт и готовят отчетность в соответствии с этими глобальными требованиями.

Бухгалтерская прибыль — это чистая прибыль, отраженная в финансовой отчетности компании, рассчитанная по стандартам IFRS. Это отправная точка для определения налогооблагаемого дохода. Затем, с учетом нескольких налоговых корректировок, чистая прибыль пересчитывается, чтобы получить налогооблагаемый доход.

Чтобы упростить ручные расчеты для «калькулятора корпоративного налога ОАЭ», можно считать, что налогооблагаемый доход — это часть заработанного вами, которую государство считает облагаемой налогом. А сумма, которую нужно реально заплатить, — это ваше налоговое обязательство.

Налогооблагаемый доход может быть, а обязательств перед государством — практически не быть или не быть вовсе. Так бывает, потому что итоговая сумма корпоративного налога к уплате формируется после того, как вы:

Также полезно разобраться в других терминах, которые встретятся вам при выполнении налоговых обязательств:

| Терминология | Определение | Где применяется при расчёте корпоративного налога |

|---|---|---|

| Налогооблагаемые лица | Физическое лицо или организация, которые обязаны соблюдать режим корпоративного налога ОАЭ, потому что ведут бизнес и связанную с ним деятельность | В первую очередь именно их доход от бизнеса лежит в основе режима CT и, как следствие, экономики ОАЭ |

| Прямой налог | Прямой налог — это налог, который взимается напрямую с дохода или прибыли человека или бизнеса. Он не «зашит» в цены и не переносится незаметно через продажи или ценообразование. | Корпоративный налог считается примером прямого налогообложения бизнеса. |

| Налог у источника (withholding tax) | Механизм, при котором налог удерживается у источника выплаты и перечисляется в налоговый орган от имени налогоплательщика. | N/A — налог у источника влияет на денежный поток и налоговые зачёты. В зависимости от ситуации этот налог может уменьшить сумму, которую вы фактически получаете; быть заявлен как зачёт иностранного налога; или полностью не учитываться. |

| Перенос налоговых убытков | Перенос налоговых убытков позволяет бизнесу, получившему убыток в одном налоговом периоде, использовать этот убыток для уменьшения налогооблагаемой прибыли в будущих периодах | Это снижает будущие суммы корпоративного налога к уплате за счёт зачёта убытка против будущего налогооблагаемого дохода. В любом будущем налоговом периоде (включая 2026) бизнес может использовать перенесённые убытки, чтобы уменьшить до 75% налогооблагаемого дохода за этот год до налогообложения. Оставшаяся часть налогооблагаемого дохода облагается налогом в обычном порядке. Пример Налогооблагаемая прибыль за 2026: AED 100,000 Убыток прошлых лет: AED 200,000 Максимальный зачёт: 75% от AED 100,000 = AED 75,000 Налогооблагаемый доход после льготы: AED 25,000 (теперь облагается CT) |

| Налоговый период | Финансовый год, за который рассчитывается и декларируется корпоративный налог | Убедитесь, что вы рассчитываете и подаёте декларацию за правильный период, чтобы избежать штрафов |

| Операции со связанными сторонами | Сделки между связанными лицами или организациями, для которых действуют специальные правила ценообразования и требования к документации | Эти правила обеспечивают, чтобы налогооблагаемый доход отражал рыночную прибыль, а не прибыль, искусственно перераспределённую между связанными компаниями. На практике это может увеличивать или уменьшать налогооблагаемый доход через налоговые корректировки. |

| Документация по трансфертному ценообразованию | Правила и документы, регулирующие установление цен между связанными сторонами, чтобы сделки соответствовали рыночной стоимости | Документация по трансфертному ценообразованию: — Обосновывает, как были установлены цены — Подтверждает, что сделки совершаются на условиях «вытянутой руки» (arm’s length) — Защищает ваш расчёт налога от оспаривания Если документация подтверждает ценообразование на рыночных условиях, то ваш расчёт налога принимается как поданный. Если документации нет или она слабая, Federal Tax Authority может переквалифицировать сделки, скорректировать доходы или расходы и увеличить налогооблагаемый доход. |

| Принцип «вытянутой руки» (Arm’s Length Principle) | Требование, чтобы сделки со связанными сторонами ценообразовались так, как если бы они заключались между независимыми сторонами | Это касается не только крупных компаний, но и: 1. Выплат основателям самим себе 2. Общих сервисов между компаниями группы 3. Лицензирования IP между связанными компаниями Размер компании не является исключением из этого принципа. |

Вот пошаговый гид по расчёту корпоративного налога по Закону ОАЭ о CT:

ПРИМЕЧАНИЕ:

Для вычитаемых затрат вот простой тест, который можно использовать, чтобы понять, подходит ли расход. Задайте себе следующие вопросы:

Если ответ «да» на все три вопроса, обычно это вычитаемый расход.

Чтобы учет был чистым и актуальным, лучше также посчитать прибыль после налогов.

Если вы отражаете убыток в поданных декларациях, вы можете заявить его прямо в самой декларации по Corporate Tax.

Чтобы заявить перенос налогового убытка (tax loss relief) в 2026 году и далее, должны выполняться следующие условия:

Чтобы заявить перенос, нужно:

Ниже — краткое резюме формулы расчета, которая применяется к большинству компаний в рамках стандартного налогового режима. Также мы добавили примеры из налогового калькулятора и отдельные условия, которые добавляют сложности в расчет бухгалтерского дохода налогооблагаемого лица.

Формула применяется ко всем налогооблагаемым лицам, включая фрилансеров, компании из свободных зон и компании, получающие worldwide income (то есть весь доход, который человек или бизнес зарабатывает где угодно в мире, а не только в ОАЭ).

| Тип примера | Описание контекста | Расчет | Примечание |

|---|---|---|---|

| Фрилансер монетизирует несколько источников дохода Важное примечание: если вы физическое лицо с оборотом ≤ AED 1 million, CT не применяется вообще. Физическое лицо также может выбрать Small Business Relief, если оборот/выручка ≤ AED 3 million, при соблюдении условий (см. наш гайд здесь). | Примеры источников дохода: ✔️ Ежемесячный ретейнер от клиентов A, B и C: AED 920,000 ✖️ Зарплатный доход AED 15,000 ✖️ Доход по дивидендам и сбережениям: AED 30,000 ✔️ Разовый стратегический проект: AED 90,000 ✔️ Платный онлайн-воркшоп (созданный самостоятельно): AED 80,000 ✔️ Гонорар за выступление, связанное с бизнес-возможностью: AED 30,000 ИТОГО ДОХОД ОТ БИЗНЕСА: AED 1,120,000 Расходы Вычитаемые расходы (маркетинг, подписки, коворкинг): AED 140,000 Невычитаемые расходы: всего AED 40,000 Личный телефон частично заявлен как расход: AED 15,000 Личные поездки: AED 25,000 | Итого доход от бизнеса: AED 1,120,000 Шаг 1: Бухгалтерская прибыль (Доход − Расходы) AED 1,120,000 − AED 140,000 − AED 40,000 = AED 940,000 Шаг 2: Чтобы получить налогооблагаемый доход: Добавляем обратно невычитаемые расходы: AED 940,000 + AED 40,000 Налогооблагаемый доход = AED 980,000 Шаг 3: Налог к уплате 0% на первые AED 375,000 → AED 0 9% на оставшиеся AED 605,000 → AED 54,450✅ Сумма корпоративного налога: AED 54,450 | В этом примере видно, что: 1. Бухгалтерская прибыль не обязательно равна налогооблагаемому доходу 2. Зарплатный и личный доход не включается в расчет корпоративного налога 3. Даже небольшие невычитаемые расходы могут заметно увеличить сумму к уплате 4. Порог AED 375,000 снижает нагрузку для небольших бизнесов, но не отменяет обязанность подавать декларацию |

| Стартап в ОАЭ (Mainland, LLC)B2B SaaS продуктПервый полный год работыИспользует учет по методу начисленияНе в свободной зоне, без специальных освобождений | Выручка Годовая регулярная выручка (подписки), включая подписчиков среди международных клиентов: AED 1,200,000 Расходы (всего: AED 850,000) — Зарплаты и компенсации фаундерам: AED 450,000 — Облачный хостинг и софт: AED 120,000 — Маркетинг и продажи: AED 180,000 — Офис, коммунальные, админ: AED 70,000 — Невычитаемые статьи (напр., штрафы, личные расходы, проведенные в учете): AED 30,000 | Шаг 1: Рассчитываем бухгалтерскую прибыль Бухгалтерская прибыль: AED 1,200,000 − AED 850,000 = AED 350,000 Это прибыль, отраженная в финансовой отчетности. Шаг 2: Налогооблагаемый доход Добавляем обратно невычитаемые расходы: AED 350,000 + AED 30,000 Налогооблагаемый доход: AED 380,000 Шаг 3: Применяем ставки корпоративного налога 0% на первые AED 375,000 → AED 0 9% на оставшиеся AED 5,000 → AED 450 ✔️ Итоговая сумма корпоративного налога: AED 450 | Этот пример наглядно показывает, что: !. Стартап может иметь выручку свыше AED 1 million и при этом платить совсем немного корпоративного налога, если маржа низкая. 2. Можно применить Small Business Relief, так как выручка ниже <AED 3 million. Но имейте в виду: при наличии убытков это может быть невыгодно, потому что их нельзя будет перенести/возместить. 3. Даже если налог к уплате минимален, стартап обязан: -> Зарегистрироваться для Corporate Tax -> Подать декларацию по Corporate Tax вовремя |

| Qualifying Free Zone Company со смешанной выручкой | — Qualifying Income облагается по ставке 0% — Прочий доход (не qualifying) облагается по ставке 9% — Тест de minimis считается по выручке: меньшее из 5% от общей выручки или AED 5,000,000 -Предположим, что условия QFZP соблюдены (substance, аудированная ФО, TP и т. д.) | Входные данные по выручке (только для теста de minimis): -> Qualifying выручка = AED 6,000,000 -> Non-qualifying выручка = AED 200,000 -> Общая выручка = AED 6,200,000 Порог de minimis = меньшее из (5% × 6,200,000 = AED 310,000) или AED 5,000,000 → AED 310,000 ✅ Так как AED 200,000 ≤ AED 310,000 => тест de minimis пройден (порог не превышен). Расчет налога: Шаг 1: Начинаем с бухгалтерской прибыли Шаг 2: Применяем корректировки CT, чтобы получить налогооблагаемый доход. Шаг 3: Распределяем налогооблагаемый доход между Qualifying Income (налог 0%) и прочим доходом, который не является Qualifying Income (9%) Примечание: распределение делается на основе разметки (tagging) потоков доходов (не пропорционально выручке, если это не отражает реальную природу/источник) Шаг 4: Считаем корпоративный налог к уплате: (Qualifying налогооблагаемый доход × 0%) + (Non-qualifying налогооблагаемый доход × 9%) | В этом примере видно, что ставки применяются только после расчета налогооблагаемого дохода. Одна лишь выручка никогда не облагается налогом. |

При расчете корпоративного налога в ОАЭ бизнесу нужно скорректировать прибыль до налогообложения в зависимости от того, что разрешено или запрещено налоговым законодательством. Эти корректировки помогают считать корпоративный налог с правильной базы, а не просто с цифры из финансовой отчетности.

Ключевые зоны корректировок:

Точная классификация расходов у всех партнеров по бизнесу важна, чтобы не завысить или не занизить налогооблагаемый доход — иначе легко допустить ошибку в отчетности и попасть на штрафы.

Для статуса QFZP простое правило такое:

ПРИМЕЧАНИЕ:

Small Business Relief (где применимо)

Соответствующие критериям малые компании (с выручкой ≤ AED 3 million) могут выбрать Small Business Relief — тогда налогооблагаемый доход за соответствующий налоговый период может быть снижен до нуля (т. е. налогооблагаемого дохода не будет). Однако эта льгота не отменяет обязанность зарегистрироваться для Corporate Tax и подать декларацию.

Small Business Relief по закону ОАЭ о Corporate Tax доступен только для налоговых периодов, начинающихся 1 June 2023 или позже и заканчивающихся 31 December 2026 или раньше.

Некоторые компании используют калькуляторы корпоративного налога как справочный инструмент, но наш главный совет клиентам: расчёт Corporate Tax должен всегда совпадать с финансовой отчётностью и требованиями по подаче декларации.

Мы понимаем: для людей без налогового бэкграунда расчёт Corporate Tax может казаться неподъёмным, а налоги в ОАЭ требуют внимания и экспертизы. Помогает подготовиться заранее: работать в стандартных бухгалтерских системах, держать в порядке внутренние рабочие файлы и относиться к этому как к непрерывному циклу — всё упрощается, если с самого начала проставлять правильные теги.

skrooge.ai поможет вам с инструментами и доступом к квалифицированным налоговым консультантам, чтобы получать профессиональные рекомендации по Corporate Tax. Мы работаем с прозрачными тарифами.

Подача вашей декларации по СT на автопилоте, без доплат, с проверкой 100% транзакций/документов:

Чтобы узнать больше о наших услугах по Corporate Tax, посетите наш website. Там же можно посмотреть стоимость в зависимости от количества транзакций в месяц.

Есть вопросы? Напишите нам в любое время.

Эта статья содержит общую информацию о Corporate Tax в ОАЭ и не является налоговой консультацией в рамках применимого законодательства. Порядок налогообложения Corporate Tax может отличаться в зависимости от конкретной ситуации. Перед принятием любых решений читателям следует обратиться за профессиональной консультацией.

В соответствии с Федеральным декретом-законом № 47 компании подпадают под режим корпоративного налога в ОАЭ, действующий с 1 июня 2023 года. Чтобы администрировать и отслеживать этот переход, Министерство финансов и Федеральное налоговое управление (FTA) разработали понятную структуру для бизнеса, работающего в ОАЭ.

В законе о корпоративном налоге разные типы компаний подпадают под разные налоговые ставки и льготы — во многом в зависимости от того, превышает ли доход AED 375,000, а также от условий для Qualifying Free Zone entities.

Для налогооблагаемых лиц ставка корпоративного налога составляет:

0% на налогооблагаемую прибыль до AED 375,000

9% на налогооблагаемую прибыль свыше AED 375,000

Для Qualifying Free Zone Persons:

0% на qualifying income и 9% на non-qualifying income

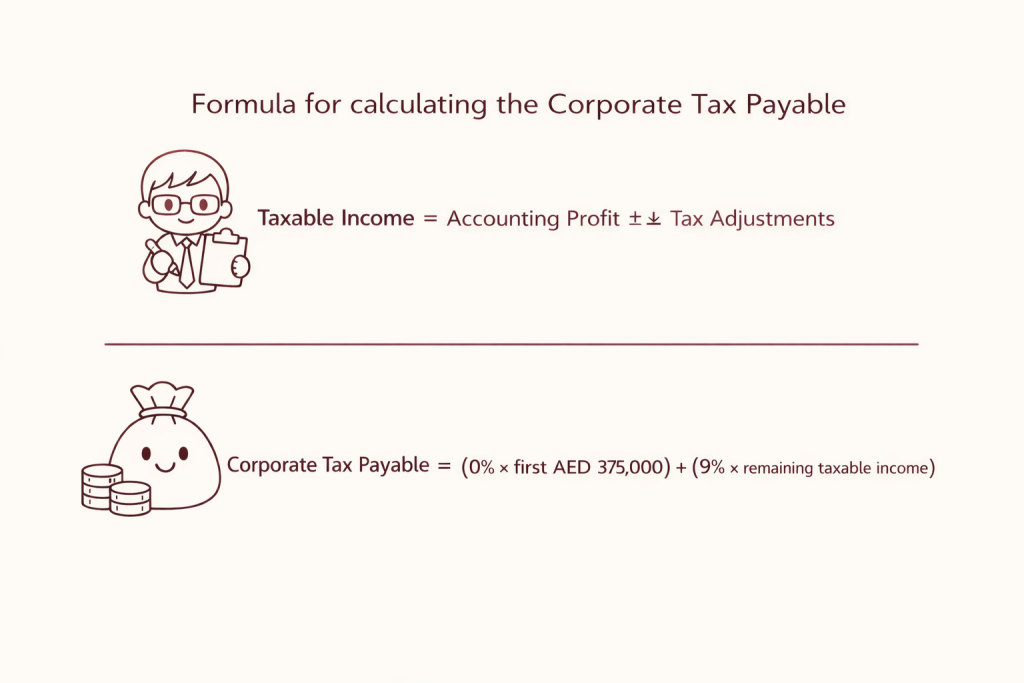

Чтобы упростить расчет корпоративного налога, можно использовать формулу ниже, чтобы получить сумму корпоративного налога к уплате:

1. Определите прибыль, указанную в вашей финансовой отчетности за конкретный финансовый год (то есть Business Income — Total Expenses)

2. Taxable Income = (Business Income — Total Expenses) + Nondeductible expenses ± Tax Adjustments

3. Business profits tax (CT) Payable = (0% x first AED 375,000) + (9% x income exceeding AED 375,000)

-> Налогооблагаемые лица с доходом выше AED 375,000: облагаются по ставке 9%

-> Налогооблагаемые лица с доходом ниже AED 375,000: подпадают под ставку 0%

Обычно сюда относятся бизнес-расходы, понесенные полностью и исключительно с целью получения дохода в рамках коммерческой деятельности.

К допустимым вычетам относятся:

✔️ Зарплаты сотрудников, оклады, премии, льготы, обязательные платежи работодателя и расходы на обучение, связанные с операционной деятельностью

✔️ Офисные и операционные расходы, включая аренду, сервисные сборы, коммунальные услуги, офисные принадлежности, платежи за коворкинг

✔️ Профессиональные и аутсорсинговые услуги — расходы на accounting, audit and bookkeeping, юридические и комплаенс-расходы, консультационные и advisory fees, а также IT support and managed services

✔️ Расходы, связанные с продажами, маркетингом, операциями, IT и финансами

✔️ Амортизация и износ бизнес-активов

Расходы, которые вычитаются только частично — их нужно распределять между бизнес- и личным использованием:

✔️ Мобильная связь и интернет, используемые и для работы, и для личных целей

✔️ Расходы на автомобиль, если он используется и в бизнесе, и для личных поездок

✔️ Расходы на домашний офис (если применимо)

Вычитается только бизнес-часть.

Начните с финансовой отчетности компании за соответствующий налоговый период, затем примените формулу, чтобы определить налоговое обязательство.

Чтобы рассчитать налог к уплате в текущем финансовом году, используйте в калькуляторе такой ориентир:

1. Добавьте обратно nondeductible expenses — расходы, которые уменьшают прибыль компании, но не принимаются для целей налогообложения

2. Учтите частично вычитаемые расходы

3. Исключите прочие освобожденные и исключаемые доходы (например, дивиденды)

4. Ограничьте процентные расходы по займам от акционеров и прочие расходы на финансирование, добавив обратно недопустимую часть расходов

5. Учтите амортизацию, корректировки по ценообразованию со связанными сторонами и прочие переносимые убытки прошлых лет.

В ОАЭ предусмотрены освобождения от корпоративного налога в отношении отдельных видов дохода. Аналогично, некоторые лица или бизнесы освобождены по закону (например, определенные государственные организации или компании общественной пользы).

В частности:

1. Компании, полностью принадлежащие государству, или дочерние компании организаций под государственным контролем обычно считаются освобожденными лицами, если только они не ведут коммерческую деятельность.

2. Определенные добывающие отрасли (например, добыча природных ресурсов) и qualifying public benefit companies могут получить освобождение при выполнении условий. В частности, компании, занятые добычей природных ресурсов, освобождаются от CT, так как остаются в рамках действующего корпоративного налогообложения на уровне эмирата.

3. Другие виды деятельности, такие как пенсионные фонды, фонды социального обеспечения и qualifying investment funds, могут быть освобождены при соблюдении регуляторных условий.

Free Zone Person может считаться Qualifying Free Zone Person (QFZP) только если он соответствует условиям, установленным правилами UAE Corporate Tax (и не выбирает налогообложение по стандартному режиму Corporate Tax).

В статусе QFZP компании, зарегистрированные в free zone, могут применять ставку 0% к qualifying revenue и 9% к non qualifying revenue. Чтобы определить qualifying и non qualifying, характер выручки должен соответствовать требованиям — независимо от структуры компании.

Чтобы соблюдать требования, вы должны уметь прослеживать доход, показывая:

✔️ кто является клиентом

✔️ где он зарегистрирован

✔️ относится ли он к free zone, mainland или foreign entities

Декларацию по корпоративному налогу в ОАЭ и любые платежи нужно подать/внести в течение 9 месяцев после окончания налогового периода — вне зависимости от прибыльности. Просрочка подачи или оплаты может привести к административным штрафам, даже если в итоге налог к уплате не возникает.

Администрирование ведется через портал EmaraTax — официальную платформу Федерального налогового управления (FTA).

Thank you!

We've received your request and will get back to you shortly.

Loading...