Как выбрать бухгалтерскую фирму в ОАЭ: налоговые, аудиторские и бухгалтерские услуги в Дубае

Не каждая фирма по бухгалтерскому учету и ведению учета лицензирована на широкий спектр работ. Одни…

Отчёты по внешнему аудиту помогают бизнесу укреплять доверие инвесторов, партнёров и финансовых организаций. Они дают независимую оценку финансовой отчётности компании, чтобы стейкхолдеры были уверены: ваши финансовые данные точно отражают реальное положение дел.

В конкурентной бизнес-среде ОАЭ, где стейкхолдеры особенно ценят прозрачность и комплаенс, «чистое» аудиторское мнение может открыть доступ к финансированию и усилить деловые связи.

Первый шаг к «чистому» (немодифицированному) аудиторскому мнению — разобраться, какие бывают виды аудиторских заключений и что они означают для вашего бизнеса. Именно об этом эта статья.

Также разберём ключевые элементы аудиторских отчётов, виды аудита, требования к ведению учёта в ОАЭ и то, как бизнесу подготовиться к проверке. Читайте дальше — будет полезно.

Аудиторский отчёт — это, по сути, итог проверки финансовой отчётности компании. Он нужен, чтобы сообщить читателю о недостатках в ведении финансового учёта или о возможных мошеннических счетах и операциях. Обычно аудиторы начинают с того, что проверяют, соблюдала ли компания соответствующие стандарты бухгалтерского учёта. В ОАЭ после принятия Федерального закона № 2 от 2015 года компании должны применять International Financial Reporting Standards (IFRS).

Аудиторам нереально проверить каждую отдельную операцию. Поэтому они выбирают выборку транзакций на основе риск-оценки и уделяют внимание ключевым вопросам, отмеченным в предыдущих аудиторских отчётах.

Хотя под финансовым аудитом иногда понимают внутренние проверки, которые проводят штатные бухгалтеры, для целей налогового комплаенса или работы с инвесторами обычно требуется внешний аудит.

Бизнес может получить один из четырёх видов аудиторского мнения:

Лучший результат аудита — немодифицированное мнение (его ещё называют «чистым»). Это означает, что аудитор не выявил существенных ошибок или нарушений принципов бухгалтерского учёта. Такие аудиторские отчёты повышают доверие инвесторов к финансовой отчётности вашей компании.

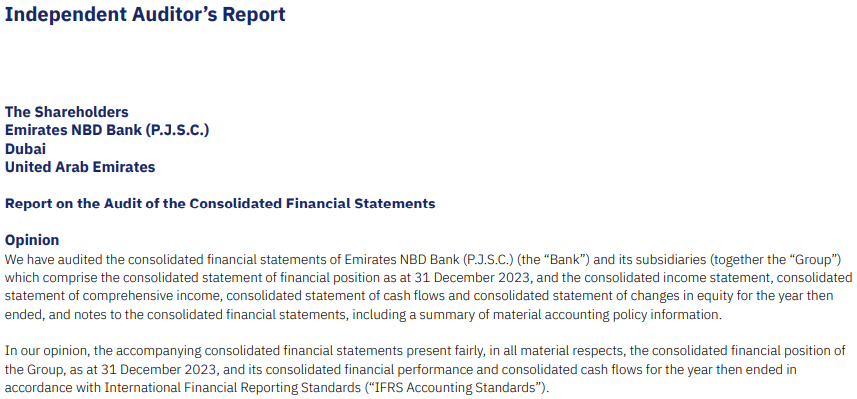

Emirates NBD, один из крупнейших банков ОАЭ, получил немодифицированное аудиторское мнение по своей финансовой отчётности за год, завершившийся 31 декабря 2023 года. Это мнение выдал аудитор Deloitte & Touche.

В этом аудиторском отчёте аудитор указал, что:

Если аудитор выявляет существенные, но локальные проблемы в финансовых данных, он выдаёт мнение с оговоркой. В таком отчёте обычно встречается формулировка вроде «Мы считаем, что финансовая отчётность достоверно отражает финансовое положение компании, за исключением…» — и далее перечисляются конкретные выявленные вопросы.

Важно: заключение с оговоркой выдают компаниям, у которых несоответствия или ошибки ограничены отдельными счетами или операциями и не затрагивают всю финансовую отчётность.

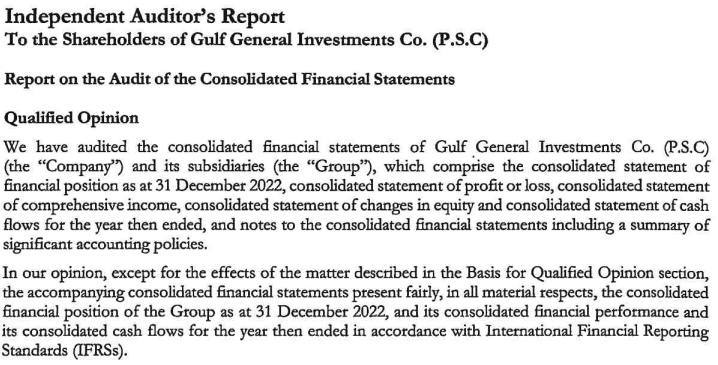

Grant Thornton выдал мнение с оговоркой по финансовой отчётности Gulf General Investments за год, завершившийся 31 декабря 2022 года.

Два ключевых вопроса, отмеченных в этом аудиторском отчёте:

Если ошибки в финансовых данных серьёзные и встречаются повсеместно, аудитору остаётся только выдать отрицательное мнение. В таком отчёте прямо говорится, что, по мнению аудитора, финансовая отчётность не даёт правдивого и объективного представления о финансовом состоянии компании. Отрицательное мнение — это серьёзный сигнал для кредиторов и деловых партнёров. Поэтому проблемы, указанные в таком отчёте, нужно устранять без промедления.

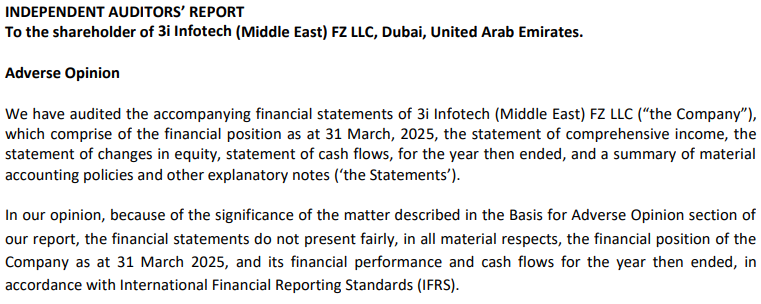

Компания 3i Infotech (Middle East) FZ-LLC, Дубай, получила отрицательное мнение от HAA Auditing по своей финансовой отчетности за год, завершившийся 31 марта 2025 года.

В аудиторском отчете HAA Auditing указала две причины для отрицательного мнения:

Отказ от выражения мнения означает, что аудитор не выражает мнение о финансовой отчетности компании. Обычно это происходит из-за недостатка доказательств или прозрачности, из-за чего аудитор не может сделать надежный вывод. Чаще всего такие ситуации возникают из‑за сбоев в коммуникации между аудитором и компанией или из‑за ограничений, наложенных на процесс аудита.

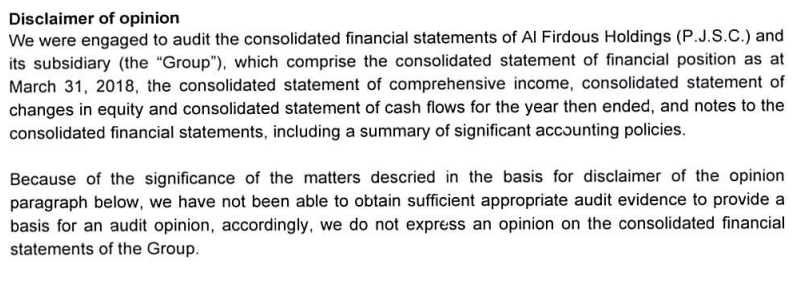

Rödl Middle East выпустила отказ от выражения мнения по финансовой отчетности Al Firdous Holdings за год, заканчивающийся 31 марта 2018 года.

К отказу от выражения мнения в этом аудиторском отчете привели недостаточные доказательства по двум ключевым направлениям:

Подытожим…

Вот что означает каждый тип аудиторского отчета:

Формат аудиторского отчета строго стандартизирован, чтобы соответствовать ожиданиям заинтересованных сторон. Если вы посмотрите любой аудиторский отчет компаний, котирующихся в ОАЭ, вы увидите, что в большинстве отчетов присутствуют следующие общие элементы:

Аудиторы начинают отчет с описания объема аудита. Например, в аудиторских заключениях, включенных в годовые отчеты, обычно указывается, что аудиторы проверили финансовую отчетность за соответствующий год, включая отчеты о совокупном доходе, изменениях в капитале и движении денежных средств, учетную политику и пояснительные примечания.

Затем аудитор формулирует свое мнение, кратко обозначая его основания.

Если мнение аудитора выражено с оговоркой, является отрицательным или выпущен отказ от выражения мнения, в этом разделе описываются ключевые вопросы, выявленные/возникшие в ходе аудита. В случае немодифицированного мнения раздел, как правило, ограничивается кратким описанием того, как именно проводился аудит, какие стандарты применялись, а также раскрытием любых отношений с проверяемой компанией.

В аудиторских отчетах по публичным компаниям аудиторы подробно описывают все проблемные области, которые нужно было проработать, в разделе «ключевые вопросы аудита».

Например, если бизнес существенно подвержен валютным рискам, аудитор пояснит масштаб этой подверженности и то, как именно эти риски учитываются и отрабатываются: какие меры планирует руководство для их снижения и достаточно ли было получено доказательств эффективности этих планов.

Раздел об обязанностях аудитора подробно объясняет объём аудита и сам процесс проверки.

Здесь аудиторы описывают, в чём именно состоит ответственность руководства. В контексте финансовой отчётности она обычно включает корректное ведение бухгалтерского учёта и подготовку финансовой отчётности.

В этом разделе говорится, соответствует ли финансовая отчётность компании юридическим и регуляторным стандартам юрисдикции, в которой она работает. Он помогает инвесторам и другим заинтересованным сторонам понять риски, связанные с административными штрафами, а также вероятность налоговых проверок в будущем.

В разделе «Обращение внимания» рассматривается любая информация, критически важная для понимания финансовой отчётности. Вопросы, описанные здесь, не обязательно являются ошибками или искажением фактов. Но если внешний читатель упустит этот важный контекст, он может неверно понять финансовую отчётность.

Обычно объём отчёта независимого аудитора ограничен финансовой отчётностью. Любая другая сопроводительная информация, например обсуждение и анализ со стороны руководства (MD&A), может использоваться для поиска несоответствий, но не обязана проходить аудит. Раздел «Прочая информация» как раз охватывает такие материалы. Чаще всего он встречается в крупных объединённых отчётах, например в годовых отчётах.

В этом разделе обсуждаются вопросы, связанные с финансовой отчётностью, которые выходят за рамки аудита. Например, если в предыдущем отчётном периоде другой аудитор вынес отрицательное мнение, здесь обычно раскрывают эту информацию — если текущий аудитор считает её релевантной.

В ОАЭ вы можете столкнуться со следующими видами аудиторских отчётов:

Отчёты внешнего аудита также называют отчётами независимых аудиторов, поскольку их готовят фирмы/специалисты, не связанные с компанией. Поэтому, по определению, внешний аудит компании не может выполняться её сотрудниками, директорами или любыми другими заинтересованными сторонами. В результате внешний аудит даёт объективную оценку финансовых записей. Обычно объём внешнего аудита ограничен финансовой отчётностью за определённый период.

Обязательные (statutory) аудиты — это просто внешний аудит, требуемый законом (или нормативными актами). Один из примеров в контексте ОАЭ — Federal Decree Law on Commercial Companies, который обязывает все mainland-компании вести аудитированную отчётность, чтобы при необходимости предоставлять её партнёрам/акционерам по запросу.

Когда компанию проверяет внутренняя команда, такой аудит называют внутренним. Его объём не ограничивается финансовыми данными и может включать оценку операционной эффективности и того, насколько ключевые процессы соответствуют корпоративным политикам. Отчёты внутреннего аудита помогают руководству выявлять комплаенс- и операционные риски. А ещё — находить подтверждения для подозрений и заранее выстраивать стратегии снижения рисков.

Госорганы могут принять решение о проверке компании, если подозревают искажение ключевых данных, чтобы уйти от налоговых обязательств. В ОАЭ у компаний есть два основных налоговых обязательства: Corporate Tax (CT) и value added tax (VAT). Если по итогам проверки выявляются существенные искажения, компании могут грозить штрафы.

Ниже — краткий обзор юридических и регуляторных требований ОАЭ к финансовой отчётности:

Закон о коммерческих компаниях требует от всех компаний готовить финансовую отчётность по Международным стандартам финансовой отчётности (IFRS) — набору международно признанных принципов бухгалтерского учёта. Это унифицирует ключевые подходы к учёту (например, оценку активов и расчёт прибыли/убытков), сокращает время на разбор учётной политики и позволяет быстрее интерпретировать данные и сравнивать компании.

Компании обязаны устанавливать финансовые годы продолжительностью 12 последовательных месяцев, причём каждый новый финансовый год начинается сразу после окончания предыдущего. То есть, если ваш финансовый год заканчивается 31 марта 2025 года, следующий должен начаться 1 апреля. При этом первый финансовый год может длиться от 6 до 18 месяцев — начиная с даты регистрации.

Закон о коммерческих компаниях требует хранить финансовые записи как минимум 5 лет, но если компания подпадает под определение налогооблагаемого лица по Закону о корпоративном налоге, срок хранения должен быть не менее 7 лет. Электронные записи допускаются, если они ведутся в установленном формате. Требования по хранению распространяются и на отдельные операции, а не только на сводные данные за отчётные периоды.

В конце каждого финансового года компании должны подготовить финансовую отчетность — обычно это баланс, отчет о прибылях и убытках и отчет о движении денежных средств. Следующие типы организаций обязаны ежегодно проходить аудит этой отчетности в целях соблюдения регуляторных требований:

Короткий чек-лист подготовки к аудиту для компаний в ОАЭ:

Выстроив сильные внутренние контроли, вы переходите от режима «реагировать на давление аудита» к проактивному подходу — когда аудит помогает укреплять репутацию и доверие стейкхолдеров.

В итоге именно постоянная финансовая прозрачность, строгий комплаенс и умное использование современных технологий помогают компаниям получать безусловное аудиторское заключение.

Налогово-бухгалтерский пакет skrooge.ai как раз поддерживает этот переход. Наша команда следит, чтобы все ключевые цифры и факты были отражены в соответствии с законами ОАЭ и совпадали между налоговыми декларациями и учетными данными по запасам и движению денежных средств.

Возьмите готовность к аудиту под контроль и превратите комплаенс в конкурентное преимущество — подключайте skrooge.ai уже сегодня!

Безоговорочное, с оговоркой, отрицательное и отказ от выражения мнения — четыре типа мнений, которые указываются в отчете внешнего аудитора. Они отражают, насколько точно финансовая отчетность показывает финансовое положение компании.

Безоговорочное аудиторское мнение означает, что аудитор не выявил существенных искажений или проблем. Мнение с оговоркой, наоборот, означает, что были обнаружены существенные вопросы, но они ограничены определенными операциями или счетами и не ставят под сомнение достоверность финансовой отчетности организации в целом.

Аудит нужен не всем компаниям, но многим — да. Аудированная финансовая отчетность обязательна для налогооблагаемых лиц с выручкой свыше AED 50 million, для Qualifying Free Zone Persons, налоговых групп, некоторых компаний в свободных зонах (RAKEZ, DMCC и т. д.), а также в отдельных случаях — для филиалов иностранных компаний в ОАЭ. Кроме того, Закон о коммерческих компаниях требует предоставлять аудированную отчетность акционерам и партнерам по запросу.

Внутренний аудит проводят сотрудники вашей компании; он может охватывать финансовые записи, операционную эффективность и соблюдение политик. Внешний аудит выполняют независимые аудиторские фирмы, не связанные с вашей компанией: они фокусируются на финансовой отчетности и дают объективную оценку, которой могут доверять стейкхолдеры.

Каждый аудиторский отчет включает мнение аудитора, основания для этого мнения, ключевые вопросы аудита (для листинговых компаний), обязанности аудитора, обязанности руководства, отчет о соблюдении законодательства и нормативных требований, параграф «Внимание к обстоятельству» (если применимо), а также разделы «Прочая информация» и «Прочие вопросы», которые дают дополнительный контекст.

Начните заранее: приведите в порядок финансовые документы, проверьте учетные политики на соответствие IFRS, усилите внутренние контрольные процедуры, сверяйте все счета, составьте матрицу ответственности для команды и заложите реалистичные сроки. Такая подготовка заметно сокращает длительность аудита и помогает выявить потенциальные проблемы раньше аудиторов.

Thank you!

We've received your request and will get back to you shortly.

Loading...